时刻新闻

时刻新闻

作为全球著名的市场调研公司,尼尔森图书(Nielsen BookScan)每年都会在出版领域收集大量信息与数据,帮助出版从业人员全面把握市场行情。本次尼尔森图书以英国童书市场为主要调查对象,围绕全球童书市场的品类、增长点、读者构成以及有声读物等内容与大家共享数据。

针对0-17岁英国青少年儿童一周课余活动的调查显示,有56%的孩子会自主读书,48%会与家长或老师共读,25%会阅读杂志和漫画,另有19%的孩子会收听有声读物——以上4类共占调查人数的73%,阅读是英国青少年儿童的第二大课余活动。日常喜欢听音乐的孩子以71%的占比紧随其后,成为英国青少年儿童第三大课余活动。经常看电视或电影的人数占比最高,达到82%。

将这组最新数据与2012年对比,我们可以清晰地看到,阅读在英国青少年儿童课余生活中的比重有所降低,同时降低的还有户外活动与单机游戏。与此相反,孩子在电子设备上花费的时间越来越多(比如看视频和玩游戏)。如果单纯从阅读的角度来看,上文所提到的4种形式中,仅有声读物的比重有所增长。总而言之,当今青少年儿童的阅读生活,正面临着来自其他各类活动的挑战。

全球童书销量增长较缓,价格推动市场发展

纵观2016年世界图书市场,整体销售情况相对平缓。就销售总量而言,在全球大部分市场中,童书市场的表现略优于整体市场;就市场份额而言,童书在澳大利亚市场中份额最大,达到46%,在印度市场中份额最小,只有22%。

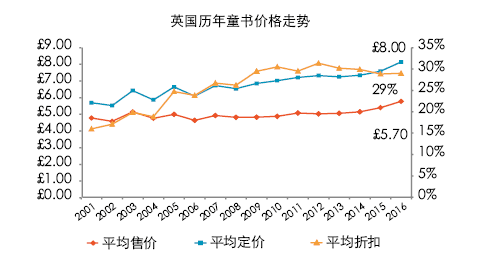

具体到英国市场,纸质书销售额在经历了连续7年的下降之后,于2015年实现上涨。2016年,纸质书销售额继续以4.9%的速度保持同比增长,销售额接近16亿英镑,童书销售额更是在当年以3.35亿英镑达到历史新高。

结合全球图书市场销售情况来看,英国童书销量与全球走势基本一致,并无显著提升。在此前提下,英国童书3.35亿英镑的年销售额却较上年增长了6.6%,这意味着单册童书的售价有所提高。

英国图书的平均售价在过去十几年中变化不大,近两三年略有提升,2016年为5.7英镑。与此同时,图书定价的提升幅度与均价基本一致。事实上,在平均销售价格和建议零售价共同上升的情况下,折扣率却有所下降,这说明读者愿意以更高的价格购买图书。

同样的情况也出现在澳大利亚童书市场。在澳大利亚销量最高的5000种童书中,2011年,定价在5美元以下的有567种,在此之后,该区间内的童书品种数几乎逐年下跌,2016年已跌至252种。而定价在19-24美元区间内的童书,过去五年内由457种升至692种,定价在30美元以上的童书也从139种升至190种。尼尔森常年跟踪和调研不同的产品市场,选购图书和选购食品饮料近年来呈现出一个共同点,即消费者愿意为儿童产品支付更高的价格。

儿童文学仍居首位,7-9岁读者成为拉动力量

从2016年英国童书市场上的细分类别来看,儿童文学仍然位居第一(占童书总销售额的38%),图画书位居第二(占17%),紧随其后的是玩具书(占16%)和青少年文学(占9%),以上4类英国童书市场占比共80%。与2015年销售额相比,儿童文学增长30%,其它三类则分别下降了3.5%、0.2%和8.5%。

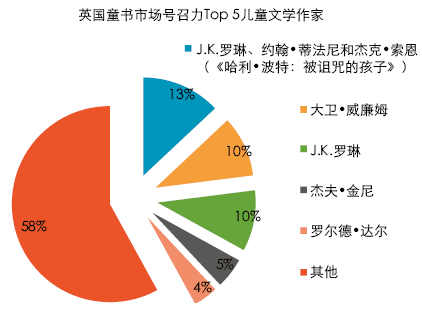

再来详细分析童书市场中最大板块——儿童文学。《哈利·波特》系列的市场受众依然稳定,2016年全年在英国市场的销售额约为1.26亿英镑,比2015年上涨3.5%。从作家的市场号召力来看,位居儿童文学作者排行榜首位的是J.K.罗琳、约翰·蒂法尼和杰克·索恩,三人合作推出的《哈利·波特:被诅咒的孩子》销售额占儿童文学销售总额的13%。排在儿童文学作家榜第二位的是大卫·威廉姆,所占市场份额约为10%。排在后几位的是J.K.罗琳(占比约10%)、杰夫·金尼(占比约5%)以及罗尔德·达尔(占比约4%)。

从读者年龄段来分析童书市场,9-11岁读者是儿童文学的购买主体,但过去两年间的消费金额变化幅度不大;7-9岁读者的消费金额增长幅度最大,由350.6万英镑猛增至592.3万英镑,成为过去一年拉动童书销售额的主要力量。

而造成这种迅猛增长的原因,可以从7-9岁读者最感兴趣的图书中探究一二。其中,《圆梦巨人》《驯龙高手》《追击野兽》分别位列前三,尽管《哈利·波特》系列的目标读者年龄是9-11岁,但也有一册名列该榜单第4位。榜单上的其他作品还包括《远方的魔法树》《查理和巧克力工厂》《玛蒂尔达》《小熊维尼》等,这些作品展现了该年龄段畅销书的特点之一,即与同名电影和电视剧相互配合,销量持续上升。

地图类童书异军突起,有声读物前景可期

随着英国童书市场销售额的整体增长,地图类童书的销售额随之显著提升。2013年,《地图(人文版)》横空出世,并引发同类产品热销;2014年,地图类图书销售额增长了49%,2015年基本持平,2016年再次出现5.4%的增长——5年之内,地图类童书销售额翻了一番,由2012年的65.4万英镑升至2016年的130.23英镑。值得注意的是,2016年销量最高的5种地图类童书销售额共计62.1万英镑,比2015年的67.4万英镑相比降低了5.3万英镑。由此可知,此类童书的销售额主要依靠销量前五以外的产品拉动增长。

2016年,英国市场迎来19本地图类童书新品,在出版当年共取得了16.23英镑的销售成绩。上文提到儿童文学作品平均售价是5.7英镑,而这19本非文学类新书的平均售价远高于这个数字,为10英镑左右。除此之外,这19本儿童地图的最高折扣仅在定价的基础上减少3英镑,可见出版商在这一板块的盈利十分可观。

那么,谁是儿童地图的购买者?根据消费数据显示,购买儿童地图的不仅有父母,还有祖父母,且其他亲朋好友也选择将其作为礼物送给5-8岁儿童。虽然,漂亮的封面或者店中的广告是吸引消费者的直接原因,但是最终促使他们达成购买的关键还在于儿童地图的教育性。如今的祖父母大多处在婴儿潮一代,他们不舍得为自己花钱,却舍得为孙辈的教育投入大量资金。虽然我们本次调查对象主要集中在伦敦以及英国西南部,但小城镇甚至乡村地区的祖父母同样如此。

至于近几年呈现上升趋势的有声读物,录播“罗尔德·达尔系列作品”的大卫·威廉姆斯、录播《帕丁顿熊》的史蒂芬·弗赖伊和录播《小猪佩奇》的约翰·斯帕克斯都已成为这个市场中最受欢迎的英国有声读物主播。连续3年,我们调查了不同年龄段读者的购买行为,并从2014年起将年龄范围从17岁扩展至25岁。调查结果显示,喜欢有声读物、音像制品的人数始终占参与调查者人数的10%左右。其中,喜欢从网络下载有声读物的人数逐年增长。谈及选择有声读物的原因,几乎所有年龄段的购买者都表示,有声读物可以让他们放松精神、消磨时光。许多18-25岁的购买者表示,他们喜欢一边听书一边做其他事情,比如准备晚餐或者开车。

非系列图书略有增长,青少年阅读人群减少

从青少年图书的市场销售额来看,有赖于《暮光之城》系列的爆红,青少年图书的销售额在2009年达到历史高峰。《暮光之城》系列在出版当年就大受青少年读者欢迎,取得了2648万英镑的销售成绩。随后,《饥饿游戏》系列再续火爆,仅2012年一年的销售额就达到1218万英镑。

2014年,非系列图书销售额显著增长,由一年前的630万英镑跃至930万英镑;2015年,非系列图书继续保持在950万英镑;2016年上升至1020万英镑。然而在非系列图书稳步增长之时,青少年图书市场的销售额却在逐步下降。2016年青少年图书销售额同比减少了2920万英镑,下降8.5%。青少年畅销书排行榜前5位的图书,2015年销售总额共计610万英镑,而2016年则只有360万英镑,降低了近一半。

从青少年图书的主要出版商来看,2015-2016年,年销售额达到100万英镑的出版商中,只有Quirk Books出版社、Pan Macmillan出版社和Simon &Schuster出版社出现了增长,Walker出版社基本持平。一些年销售额未达100万英镑的小型出版社反而表现不俗,他们的产品线更加多元化,其中Hodder&Stoughton出版社、Usborne出版社、Parragon出版社和Faber出版社在过去一年的增长率接近甚至超过100%。

从青少年图书的阅读主体来看,8-25岁阅读人群数量有所下降。其中,8-13岁年龄段的读者中有50%的男性和43%的女性阅读青少年文学;14-17岁年龄段,有36%的男性和67%的女性阅读青少年文学; 18-21岁年龄段,阅读青少年文学的人数相对较高,男性中有57%,女性中有79%;在22-25岁年龄段之间,有54%的男性和56%的女性阅读青少年文学,与上年相比,数量均有下降。总体来看,青少年图书读者人数下降,主要是由于14-17岁、22-25岁的全部读者以及18-21岁的男性读者人数相较往年有所下降。